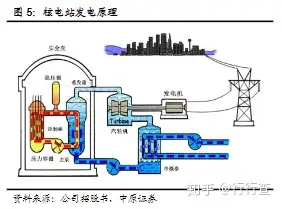

核电是高效清洁能源。核电是利用铀核裂变所释放的热能进行发电。其原理为快中子经慢化后变成慢中子,撞击铀原子核,发生受控的链式反映,产生热能,热量交换后推动汽轮机运转,将热能转化为电能。

一方面,核电较为清洁。核电作为传统清洁能源,不排放含硫化合物、氮氧化物和温室气体,在实现节能减排、减少污染方面具有其他能源不可替代的作用;另一方面,具备极高的能量密度。据欧洲核能协会公布的统计数据,1kg标准煤、矿物油及铀分别产生8千瓦时、12千瓦时及2.4万千瓦时的电力,核电发电效率之高可见一斑。

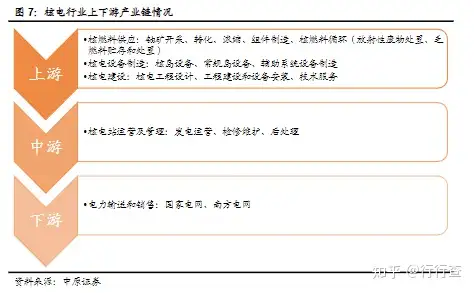

核电站开发、运营位于产业链后端,寡头垄断格局明显。核电站开发的上游为核燃料供应与循环、核电设备制造(核岛设备、常规岛设备、辅助系统设备制造)和核电施工建设,下游为电网输送和调配。

其中,上游的核燃料供应方面,天然铀的进口和贸易在我国受到严格管制,因此,上游的核燃料供应处于垄断地位。我国仅有3家获授权许可从事天然铀进口、贸易以及提供相关服务的企业,分别是中国广核旗下的铀业公司、中核集团下属的原子能公司和国家电投下属的国核铀业发展有限责任公司。

其次,核电设备制造方面,由于核岛主设备(反应堆压力容器、蒸汽发生器、主泵、堆内构件、控制棒驱动机构、稳压器)的先进性和安全性要求较高,在国产化替代的背景下,国内的供应商较为集中。其制造商包括上海电气、东方电气、中国一重、哈电、西核等。

再次,核电工程方面,核电工程包括核电站核岛、常规岛、电厂成套设备以外的辅助设施相关工程。核电工程市场并非完全竞争市场,尤其是核电站核岛建设,技术含量高、建设难度大,安全性要求极高,市场高度集中。目前,我国的已建成和在建的核电站中,中国核建处于绝对主导地位,其他核岛建造商包括中国建筑第二工程局、广东火电工程等。而常规岛和电站辅助设施建造工程难度和特殊性不及核岛建设,参与者相对较多。

而行业下游主要为南方电网和国家电网。核电属于基核电源,其发电量纳入优先发电计划,上网电价由国家发改委制定,其中,三代核电项目按照满发原则,设计利用小时以内的电量按照政府定价执行,以外的电量按照市场价格执行。

我国的核电运营市场高度集中。相对于其他电源行业,核电行业受政府严格监管、技术难度高、建设周期长而且前期资金投入巨大,因此,行业准入门槛相对较高。目前,国内的核电项目由三家公司负责控股开发、建设、运营,分别为:中国广核集团、中核集团和国家电投。另外,我国现役核电机组除红沿河项目由中国广核与国家电投合作运营外,其余项目均由中国核电或中国广核运营。因此,从产业链和行业内部参与者结构来看,核电开发运营商相对于上游具备相对较强的议价能力,同时,行业本身受政府管控,参与者高度集中有利于保持较高盈利水平。

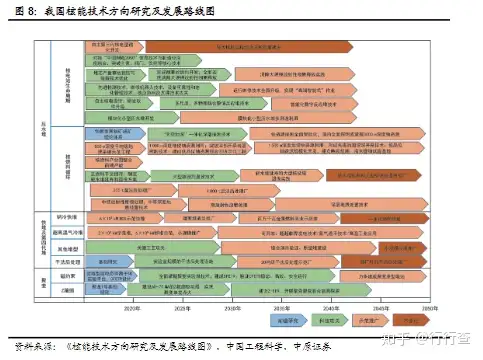

第三代核电技术成熟,华龙一号示范工程建设进展顺利。全球商用核反应堆分为轻水堆(压水堆和沸水堆)、重水堆以及气冷堆,其中,全球范围内在运和在建的机组多数采用压水堆技术。从20世纪50年代第一代核电机组的建成,到20世纪60年代第二代核电机组的商业化运营,核电机组安全运营技术改善明显,例如堆芯融化概率和大规模释放放射性物质概率显著降低,另外,单机装机容量大幅提高,核电机组发电效能得到明显提升。目前全球在运核电机组大多采用二代及改进型技术。

为了进一步提高核电技术运用的安全性、降低核电技术推广成本,第三代、四代核电技术持续得到研发。其中,第三代核电技术的发展和设计,主要是针对第二代核电发展出现的问题,进行效率的提升设计和安全防护设计。第三代核电的技术设计秉承经济性原则和安全性原则,其具备自预防性、使用寿命长、单机容量大、自动化控制和模块化特点。目前,我国存在5种三代核电技术,分别是AP1000、CAP1400、华龙一号、EPR、VVER。其中,以“华龙一号”和CAP系列为代表的自主先进第三代压水堆系列机型,可实现从设计上实际消除大规模放射性物质的释放,是未来核电规模发展的主力机型。我国核能开发的近中期目标就是要优化第三代核电技术,带动核电产业链规模化发展。

目前“华龙一号”首堆国产化率不低于85%,批量化建成后的设备国产化率不低于95%。“华龙一号”主设备,如堆内构件、控制棒驱动机构、压力容器、蒸发容器、主泵等由中国一重、东方电气、上海电气等供应,国产化替代明显。“华龙一号”示范项目—中核集团福清核电5号、6号机组,中广核广西防城港3号、4号机组建设稳步推进,工程建设节点按期完成,总体进展顺利。其中,福清核电5号机组作为“华龙一号”全球首堆,于19年7月完成外穹顶封顶;19年9月,“华龙一号”全球首堆示范工程核燃料元件顺利出厂验收,运送至福清核电。首堆项目的顺利推进体现核电自主设计、建设的可靠性,有利于后续的持续推广。

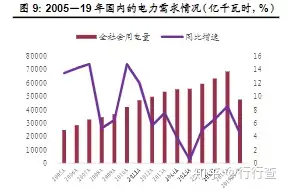

19年国内用电需求增速有所回落,中长期电力需求稳健。国内的电力需求结构主要包括三大产业和城乡居民生活用电需求。根据中电联披露的数据,尽管历年来增速有所波动,但是我国的用电需求持续增长。其中,需求增速从2010年的14.76%,下滑到15年的0.52%;15年电力需求增速触底回升,16-18年增速持续提高。值得一提的是,18年受第二、三产业的用电以及城乡居民生活用电需求提振影响,全社会用电量达到6.84万亿千瓦时,同比增长8.49%,创近年来新高。19年上半年,我国全社会用电量4.74万亿千瓦时,同比增长4.45%,增速较上年大幅度回落。

从电力需求结构来看,第二、三产业和城乡居民生活用电需求占比较高,尤其是第二产业用电占比近70%。其中,高技术及装备制造业、四大高载能行业(化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼)、消费品制造对用电需求影响明显;而第三产业中信息传输、软件和信息技术服务业用电需求持续快速增长;另外,受益于城镇化率和城乡居民电气化水平的持续提高,以及新一轮农网升级改造和居民取暖“煤改电”的推进,城乡居民生活用电需求稳健增长。

考虑到中国经济结构转型升级、技术进步、城镇化进程和电气化水平的提升,预计我国“十四五”期间电力需求稳健增长,其中,第二产业的用电占比持续下滑,第三产业和城乡居民用电需求占比稳步提升。

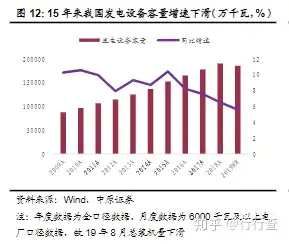

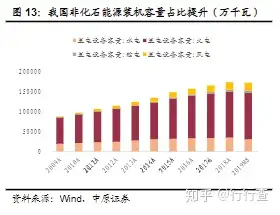

电源供给结构优化,非石化能源比例提升。在提高清洁能源比重,实现绿色低碳能源转型的背景下,16年来我国发电设备装机容量增速持续放缓。18年末,我国发电设备装机总量19亿千瓦,同比增长6.5%;其中,非化石能源发电装机容量7.7亿千瓦,占比40.8%,提高2个百分点,新增非化石能源装机容量占比达73%。根据能源发展“十三五”规划要求,到2020年,非化石能源装机比重达39%,发电比重占比31%,消费占比15%。从非化石能源装机比例看,已达到规划目标,19年我国将新增6200万千瓦的非化石能源装机量,成为增量的主力。

核电装机容量和发电占比偏低,中长期有提升空间。国内的核电机组开发周期较长,项目审批受政府严格控制。尤其是,2011年福岛核事故引发公众对核电安全的不信任,我国要求采用最先进的标准对所有在建核电站进行安全评估,并一度暂停了所有核电项目的审批。在经过阶段性低迷之后,出于对电力需求增长、温室气体排放等多种因素考量,全球核电市场回暖。

行行查,行业研究数据库 www.hanghangcha.com

据中国核能协会统计,18年底我国投入商业运营的核电机组共计44台,装机容量4465万千瓦,占全部发电装机容量比例2.35%;发电量2865.11亿千瓦时,占全国发电量的4.22%。值得注意的是,其一,我国核电发电量占比显著低于美国、欧盟等发达国家;其二,随着在建核电机组的商业运行,核电发电量占比呈稳步提升趋势。

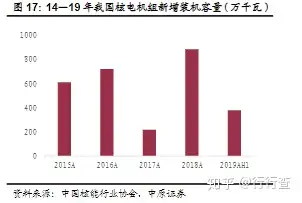

从投产进度来看,除了17年我国仅新增2台核电机组外,其他年份每年新投运6—7台机组,新增装机容量近700万千瓦。而根据《能源发展“十三五”规划》,我国在“十三五”期间将推进包括华龙一号、CAP1400、60万千瓦高温气冷堆、CFR600快堆、模块化小型堆等重大示范工程;至2020年,累计装机容量5800 万千瓦,在建核电装机3000 万千瓦以上。

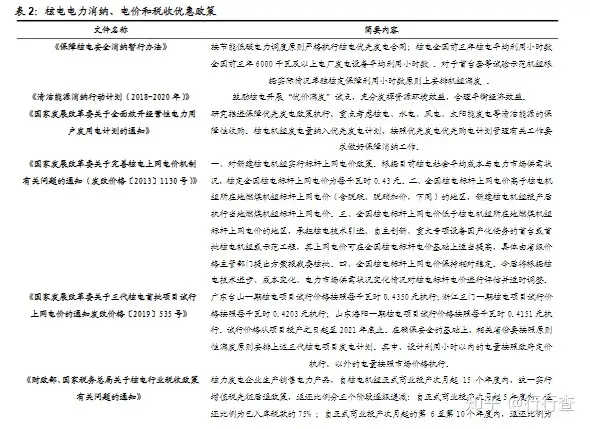

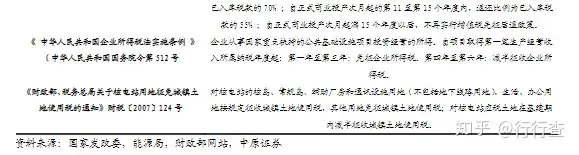

核电发展受政策支持明显。核电作为清洁能源,机组发电量纳入优先发电计划,其调度较为优先,具备较高的设备利用小时数,且上网电价高于火电、水电。根据国家发改委对核电上网电价的通知,核电标杆电价0.43元/千瓦时,同时核电上网电价受当地燃煤机组标杆电价影响。在目前火电上网电价下行压力较大的背景下,核电上网电价承压。但新投产的三代核电站在试行阶段按照满发原则,享受偏高上网电价。其他方面,核电在税收方面享受机组运营后增值税十五年内按不同阶段先征后退政策、所得税“三免、三减半”政策以及土地使用税减免。

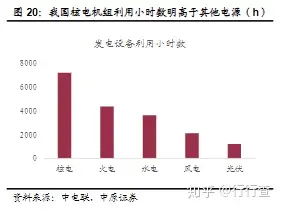

核电具备相对较高的发电小时数,预计未来保持平稳。由于核电的特殊性,我国核电机组保持较高的设备利用小时数。2008—2014年我国核电设备平均利用小时数7679—7893小时。15、16年核电设备利用小时数出现显著下滑,其主要原因包括;工业生产下行、产业结构调整,尤其是固定资产投资增速放缓,钢铁、建材等高耗能行业产量负增长,用电需求增速显著下滑;同时,发电设备装机量增速创新高,其中,火电装机大规模投产,电力供应过剩。因此,核电发电小时数出现显著下滑。2017、2018年核电设备利用小时数逐步企稳回升,18年我国核电机组平均利用小时数7184小时,远高于其他电源。考虑到电力供求关系已由宽松转为平衡,预计未来核电设备利用小时数保持平稳。

扫描下图二维码了解行业图鉴1.0

手机访问“行行查”小程序更方便